ジャックス申込時の信用情報の確認ポイントは?

ジャックスはクレジットカード意外にも各種目的別ローンやカードローンなど多くの商品を販売している信販系クレジットカード会社ですから、その名を聞いたことがある方は多いことでしょう。

特に電気量販店や病院などのショッピングローンとしても多く利用されているので、ローン利用したことがあるという方は少なくないのではないでしょうか。

そこで気になってくるのがジャックスの審査難易度。

その審査時に重要なポイントとなってくるのが信用情報の内容ですが、ジャックスの場合、どのような情報が重要視されるのでしょうか。

今回はその気になるジャックスの信用情報の確認ポイントについて詳しく解説していきます。

ジャックスが加盟している信用情報機関は?

金融機関での借入申込やローン申込の際に必ず行われるのが、利用の合否を確定する審査。

審査基準は各金融機関で違ってきますが、ジャックスの場合はローン申込から審査結果が出るまで30分から14時間というスピード審査ですから、審査難易度は柔軟だと言えるでしょう。

審査時間が長ければ慎重に審査が行われていることを示すため、審査結果が出るまでの時間が短いほど審査難易度は低いと判断されます。

実際に筆者がDellのパソコンの分割払いを申し込んだ際、1時間ほどで審査結果が出たことからもジャックスの審査難易度は決して高くないと予測できます。

しかし、その審査難易度が高い低いに限らず、審査結果に大きく影響してくるのが申込者の信用情報の内容です。

金融機関は下記いづれかの信用情報機関に加盟することが義務付けられており、申込者や利用者の情報を個人情報として登録しています。

その信用情報が新規の借入申込やローン申込の審査時に確認されることになるのです。

ジャックスが加盟している信用情報機関は?

現在日本には下記3つの信用情報機関が存在しており、正規の金融機関はいづれかの信用情報機関に加盟して情報を共有しています。

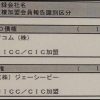

- JICC(日本信用情報機構)

- CIC(シー・アイ・シー)

- KSC(全国銀行個人信用センター)

各信用情報機関に加盟している金融機関にはそれぞれ特徴があり、JICCやCICは消費者金融や信販会社、クレジットカード会社、KSCは銀行や信用金庫、労働金庫、農協、漁協が主に加盟しています。

銀行ならばKSC、それ以外のノンバンクがJICCやCICに加盟しているというわけです。

金融機関には最低1機関への加盟が義務付けられていますが、ジャックスはJICCとCICの2機関に加盟しており、多くの信用情報を確認できる体制をとっています。

特にCICは割賦販売(ローン販売)を扱う信販会社とクレジットカード会社全てが加盟しなければならないと義務付けられている信用情報機関ですから、CICのみに加盟というところも多いのですが、2機関に加盟しているジャックスは信用情報対応に慎重な対応をとっていると言えるでしょう。

CICは割賦販売法による指定信用情報機関

ローン等の割賦販売に適用される割賦販売法はそれまでの悪質な勧誘行為や、返済能力を超える過剰与信を防止するために改正され、平成22年12月17日に完全施行されました。

その際に特に徹底されたのが過剰与信の防止で、審査時には申込者の支払見込可能額がいくらなのかを確認することが義務付けられました。

これは返済能力を超えるクレジット締結により、金融事故を引き起こし債務整理等の憂き目に遭うことを目的としたものです。

そしてその支払見込額を明確に調査できるようにと、割賦販売法に法ったクレジット商品を販売している全ての金融機関に対して指定信用情報機関への加入と、審査時の信用情報の確認が義務付けられました。

その指定信用情報機関がCICです。

クレジットカードや各種ローンの申込情報や利用情報は、このCICに登録されている信用情報を確認することで全てを把握できる体制が敷かれています。

ジャックは割賦販売に当たるクレジットカード発行と各種目的別ローン販売が主力業務となるため、このCICへの加盟が必須というわけです。

JICCは消費者金融会社加盟率が国内NO.1

信用情報機関の中でも最も幅広い金融事業者が加盟しているのがJICCで、全業種を網羅した日本唯一の信用情報機関とも言われています。

|

|

しかし、JICCの一番大きな特徴は消費者金融会社の加盟率が国内でNO.1である点です。

ジャックスは貸金業法に法った貸付が求められるカードローンと、キャッシング枠が付帯したクレジットカードの発行を行っています。

よって、この2つの商品の審査時には貸金業法に制定された、総量規制を超えた貸付とならないかの調査を義務付けられているため、申込者の借入状況を確認することが義務付けられているというわけです。

先ほどのCICにも消費者金融は多く加盟していますが、国内NO.1のJICCに加盟することで、高い調査力を手にする信販系クレジットカード会社というスタンスとなっています。

ジャックス申込時に重要視される信用情報は?

それでは割賦販売、消費者向け貸付の利用者情報に高い調査力を持つジャックスですが、審査時にはこれら信用情報機関に登録された信用情報の中でどのような情報を重要視しているのでしょうか?

ジャックスの審査時には下記の信用情報に問題がないかが重要視されます。

- 金融事故

- クレジットヒストリーの内容

- 返済比率

特に店舗用のショッピングローンとしてジャックスが利用されている場合、審査時間が極端に短く、審査難易度がことから、上記の信用情報に問題がないことが審査通過を決定する最重要ポイントとなってくると言っても過言ではありません。

電気量販店等で用意されているショッピングローンを利用することが多い方は、特によく理解しておくようにしてください。

それではこれら重要となる信用情報について見ていくことにしましょう。

金融事故

ジャックスの審査合否に一番大きなダメージとなるのが、ブラックリストとも呼ばれる金融事故情報です。

金融事故情報には歌会のようなものが挙げられます。

- 延滞

- 代位弁済

- 強制解約

- 債務整理

審査時に上記情報があればまず審査を通過することはありません。

借金返済ができなくなって返済方法について協議する債務整理は言うまでもありませんが、保証会社による借入残金が金融機関に一括弁済される代位弁済や、金融機関にサービス利用が中止される強制解約は完全に返済能力なしと判断されます。

また近年は割賦販売による携帯電話の購入が多くなっているので、携帯電話料金の延滞には特に注意が必要です。

携帯電話の料金支払いのい遅れが3ヶ月以上となると、CICに延滞情報が登録されます。

返済を済ましてもこの延滞記録はすぐには消えません。

JICCならば返済後1年で情報は抹消されますが、CICの場合にはその5倍ともなる5年間、そしてその他の金融事故は2機関とも5年間登録され続けます。

いずれかの金融事故を起こした方は、これら登録期間が過ぎなければジャックスの各種申込審査に通過することはないでしょう。

クレジットヒストリーの内容

金融事故とともに審査時に悪影響を及ぼすのがクレジットヒストリーの内容の悪い方です。

クレジットヒストリーとは信用情報の内容の良し悪しを示し、クレヒスと呼ばれています。

先のような金融事故があればクレヒスが悪いと判断され審査通過が難しくなるのですが、ここで注意してもらいたいのが、返済がだらしないと判断されるようなクレヒス内容です。

クレヒスには各種契約先の毎月の返済状況が登録されており、遅れることなく決められた期日に返済していれば良質なクレジットヒストリーだと判断され、審査通過もしやすくなります。

しかし、延滞とまではいかずとも度重なる遅延が見られるようだと、返済にだらしない人だと判断され、審査通過に悪影響を及ぼします。

金融事故のように一発NGというわけではありませんが、最終的な合否判断時に足を引っ張ることにもなるので、確実な返済を行い良質なクレジットヒストリーを築くことが審査通過には重要なポイントとなってきます。

返済比率

割賦販売法が改正されたことで厳しく審査されることになったのが返済比率です。

返済比率とは年収に対するローン返済総額額の割合で、借入時の総量規制と同様に申込者の返済可能額を判断する上で重要な役割を担っています。

割賦販売法の改正に伴いローン審査時には、必ず申込者の返済比率が計算されるようになりました。

これは新規申し込みだけでなく、既存の返済額が含まれるので、信用情報にて兵約内容が調査されて年間返済額が幾らになるのかが確定されます。

年収400万円で新規申込を含む総返済額が180万円だとすれば、返済比率は45%というわけです。

ジャックスの返済比率の審査基準がいくらなのかは公表されていないため明確な数値はわかりませんが、一般的には35%から40%に達すれば審査落ちが多くなると言われています。

いくつもローンを組んでいる方は事前に自分の返済比率が幾らになるのかを、計算することをおすすめします。

信用情報は自分で確認できる

既存の借入やローンをきちんと管理している方なら、新規申込時の自分の状況はよく把握していることでしょう。

しかし、そんな方が少ないのが実情ですし、中には自分が金融事故を起こしているかどうかわからない、その記録が抹消されているかわからないという方が大半ではないでしょうか。

そんな方は安心してください。

自分の信用情報は登録されている信用情報機関へ開示請求することが可能です。

CIC(シー・アイ・シー)の開示請求方法

CICの個人情報は下記いずれかの方法によって確認できます。

- インターネットで

- 郵送で

- 窓口で

この中でも最も簡単なのがインターネットを利用した開示請求です。

パソコンやスマートフォン等の携帯端末から請求でき、最も最短時間で個人情報を入手できます。

申込時にはクレジット契約時に記入した電話番号を発信できる電話が必要となり、手数料の1,000円はクレジットカードの一括支払いとなりますが、手間なく最短で入手できる方法と言えるでしょう。

JICC(日本信用情報機構)の開示請求方法

JICCの開示請求の方法はインターネットからはスマートフィンからとなりますが、下記のように基本的にはCICと同じです。

- スマートフォンで

- 郵送で

- 窓口で

JICCでもおすすめなのはスマートフォンからの開示請求です。

24時間365日受け付けられており、HP記載のQRコードをダウンロードすることで申し込めます。

指定の本人確認書が必要になりますが、手数料の1,000円はCICと違い、様々な支払い方法が用意されています。

信用情報の見方

信用情報を開示したけど、記号や専門用語が多くて意味がわからない。

初めて開示された信用情報を見た方は、おそらくそう思われることでしょう。

開示される信用情報のフォームや記載方法は各信用情報機関によって違ってきますが、今回はワッピ販売商品の多いジャックスに一番影響してくるCICを例に挙げて、簡単にその見方を解説しておきましょう。

情報開示をするとCICに登録されている契約を最大50件まで見ることができます。

ここで先に解説した重要となる信用情報がどうなっているのかの見方を、CICを例に挙げて見ていくことにしましょう。

①金融事故

クレジット契約内容は1契約につき1枚に収められていますが、金融情報の有無を確認する際に見て欲しいのは、その中の「お支払い状況」で、金融事故に当たる行為があった場合にはこの中の「26.返済状況」に異動という文字とともに、その発生日が合わせて記載されます。

②クレジットヒストリーの内容

良質なクレジットヒストリーかどうかを確認する際に見て欲しいのが「入金状況」です。

CICでは最大24ヶ月分の入金情報が確認でき、入金状況に応じて各月の欄に下記の記号が記載されています。

- $ 決められた期限内での入金が行われている

- A 決めれた期限内に入金がなかった

- P 請求額の一部が入金された

返済期間内の入金状況が毎月「$」であれば良質なクレヒスと判断されますが、ここでまた決められた請求額が入金できていない「P」や、何度も「A」が登場すれば遅れて入金したとしても、返済にだらしないクレヒスとなり、審査に悪影響を及ぼします。

③返済比率

返済比率を計算する際に必要になるのが年間返済総額ですが、これは各クレジット契約内容の「割賦販売法の登録内容」で確認できます。

この中の「33.年間請求予定額」をみればこれは一目瞭然です。

各ローンのクレジット契約でその総額を確認すれば、新規の返済額と合われて返済比率がどうなっているのか自分で簡単に計算できるでしょう。

タグ:その他金融業者

※₁お申込み時間や審査状況によりご希望にそえない場合があります。

※お借入れ総額により収入証明書(源泉徴収票等)が必要です。